近30家企业在洗牌中“阵亡 ” 国产碳纤维生产企业如何破局自救

【新材料在线/李慧珍】实现碳纤维进口替代是不少国人的梦想,中国碳纤维产业也为这个目标奋斗了三十多年。

然而核心技术缺失、下游客户不买账等诸多原因,致使中国碳纤维生产企业陷入全行业亏损的深渊。被业内寄予厚望的碳纤维产业正面临洗牌阵痛。

“部分全部依赖碳纤维生产的企业已纷纷开始减产或停产,有实力背景的企业则已经转型其它行业,国内真正能批量生产碳纤维的企业只有十家左右。”碳纤维业内资深人士向新材料在线表示。

我国上游碳纤维原料十分稀缺是制约我国碳纤维产业进一步发展的关键掣肘,而原丝的质量又决定了碳纤维产品的质量。

新材料在线多方了解到,我国碳纤维原丝的生产存在丝束小、喷丝技术落后、品质不稳定和产品质量差等诸多问题。“国内碳纤维大部分市场由外企占领,国产化率还比较低” 成都鲁晨新材料科技有限公司(下称“成都鲁晨”)总经理李晓阳在接受新材料在线采访时透露。

更为严峻的是,随着国产碳纤维T300等产品实现工业化生产,国外碳纤维巨头不断加大降价打压力度。以12K的碳纤维产品为例,国外产品当前市场销售价格大约在150元~220元/千克,而很多国内企业的生产成本都比这个还高。“某日企同类的产品在中国销售价格比在日本还便宜。”一位碳纤维资深行业人士透露。

国外碳纤维巨头依靠成本优势而采取低价竞销的策略加速了国产碳纤维陷入全行业亏损的泥沼。

面对这场来势汹汹的“内外夹击”,国产碳纤维生产企业将如何破局自救?

原材料之困

目前碳纤维核心技术环节只有少数厂商拥有,包括PAN 原丝生产中的聚合 喷丝、牵引几个步骤,以及碳化过程中的低温碳化、高温碳化两个环节。

智研咨询调查报告显示,原丝要求高纯化、高强化、细旦化、致密化、均质化。由于国产碳原丝在生产过程中大部分采用民用腈纶原液,杂质含量较高,在生产过程中易产生毛丝缠结,甚至发生断丝,造成碳纤维性能不稳定,离散系数较大。目前国产原丝在纯度、强度以及均质化方面与国外相比存在较大差距,大大制约了国产碳纤维的产品质量。

“PAN基优质原丝是生产碳纤维的关键之一,原丝不仅影响碳纤维的质量,而且影响其产量和生产成本。” 江苏恒神纤维材料有限公司高级技术顾问沈真表示。

据悉,原丝成本占碳纤维生产成本的50%以上。对于质量好的PAN原丝,用2.2公斤左右的原丝可生产出1公斤碳纤维;而质量差的原丝,生产1公斤碳纤维则需2.5公斤原丝,这必然加大生产成本。

但目前我国碳纤维产业主要集中在合成材料和终端产品应用两个环节,仅少数企业从事原丝生产。

谈及为何如此关键的环节却鲜少有企业进入,广州金发碳纤维新材料发展有限公司(下称”金发碳纤维”)技术经理卢勇认为,“这主要是由于原丝生产技术门槛高、生产过程中能耗高产出低并且需要持续投入的资金非常大。”

金发碳纤维是金发科技于2012年成立的全资子公司,卢勇介绍,目前金发碳纤维主要以碳纤维纱、连续纤维增强热塑性带材、板材以及其它轻质高强的复合材料产品为主。

扼住碳纤维国产化命脉的碳纤维原丝为何如此难以突破?对此,各行业大咖众说纷纭,但最关键的莫过于工艺和设备。

据悉,碳纤维生产主要有湿法纺丝技术和干喷湿纺技术之分,干喷湿纺工艺能大大提高产品性能,并显著提升生产效率,降低生产成本。

目前只有日本东丽和美国赫氏公司等少数几家公司掌握干喷湿纺技术,而国内只有中复神鹰和江苏恒神两家企业掌握干喷湿纺技术。

中复神鹰相关负责人表示,喷丝技术是原丝制备中的关键工艺,目前公司3条干喷湿纺生产线满负荷运作。

此外,碳纤维生产对装备的要求较高,但我国企业大多缺乏核心装备。国内碳纤维生产设备落后也成为碳纤维产业发展的关键掣肘。

市场人士介绍,我国大部分企业依赖进口设备,而碳纤维制备多为非标设备,国外卖给国内企业设备的时候一般不带工艺,只是根据企业要求的性能提供单元设备,需要企业进行二次组装改造。“国内企业对装备研发能力较弱,这也导致很多进口设备的功能得不到应用。”

国产企业“夹缝求生”

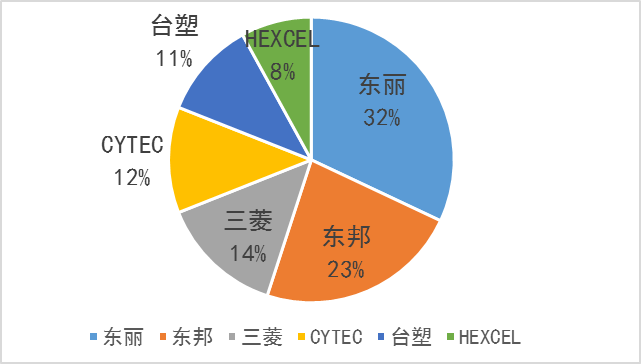

就全球碳纤维产能来看,前 5大碳纤维生产企业市场占有率达到 60%以上,其中 Toray 产能占比 18%。

全球前 5 大碳纤维生产企业产能占比 61%

资料来源:华泰证券研究所

全球小丝束碳纤维行业集中度

资料来源:复材在线,上市公司年报

值得一提的是,碳纤维生产技术得到长足发展,目前国内在T300、T700等碳纤维上已经实现批量化生产,但或许国产碳纤维生产企业还需要赢得更多中下游厂商的认可。

“我们用的是日本东丽的碳纤维,有尝试过用国产的,但是在一些性能上还是有差距。” 湖南南方搏云新材料股份有限公司常务副总经理胡聂波向新材料在线透露。

胡聂波进一步表示,由于公司主要面对的下游领域为光伏等高端应用领域,对产品要求比较高,暂时还不会考虑用国产碳纤维。

主要从事碳纤维布、玻纤维布、3K布生产以及运动器材的厦门宏诺复合材料有限公司董事长李树平则表示,目前公司碳纤维来源主要是中国台湾的,其次进口的和大陆厂商的。

此外,性价比优势也是中下游厂商比较看重的。李晓阳透露,公司主要是用土耳其Aksa的碳纤维。“尝试过国内的,但品质还不稳定,并且国内产品与Aksa相比并不具备性价比优势。”

根据中国化学纤维工业协会统计数据显示,截至2014年,我国主要有24家企业从事PAN基碳纤维生产,分布在山东、江苏和吉林。

多位行业人士表示,经过上一轮行业洗牌,目前这一数据已经缩减至10家左右。国内碳纤维生产企业主要有恒神股份、中复神鹰、威海拓展、吉林碳谷、吉林神舟炭纤维、方大江城、吉林石化、中简科技等企业。

“前期有些碳纤维生产企业在进入碳纤维行业时技术团队准备不充分,对市场下游客户的真正需求也没有摸清楚,所以很容易在洗牌中淘汰。”一位碳纤维行业资深人士表示。

此外,多位行业人士表示,目前这一轮洗牌或仍在继续,参照全球碳纤维生产厂家数量,日本、美国、德国、韩国、土耳其等均不超过5家,中国最后留下的极有可能也将是4到6家。

多元化破局

新材料产业“十三五”规划即将出台,行业人士纷纷预测碳纤维材料或也将入选其中,这也为国产碳纤维的发展提供了新的发展机遇。

近日,关于中国化工有意收购德国石墨电极和碳纤维商SGL的消息无疑令碳纤维行业人士充满期待。

兼并购一直被视为进入一项新领域的最快捷径。事实上,这在国内碳纤维行业已有先例:兰州蓝星纤维有限公司(下称“蓝星纤维”)是中国化工集团下属企业,2008年在兰州投资建设年产3100吨碳纤维产业化生产线项目,而其技术来源于2007年中国蓝星(集团)总公司全资收购的英国老牌碳纤维生产企业。

此外,由于我国碳纤维上下游产业关联度非常紧密,但上游碳纤维生产企业与中下游复合材料厂家之间存在信息沟通瓶颈。

在沈真看来,目前碳纤维高端应用领域国产化门槛较高,例如航天航空领域已经被较早进入的恒神股份、威海拓展等企业占领市场,而在体育用品、工业应用等领域国内企业已经与外企形成相对稳定的供求关系,国内企业要打破这种格局除非有明显的性价比优势。“国内碳纤维生产企业需要向下游拓展,开拓新的应用市场。”

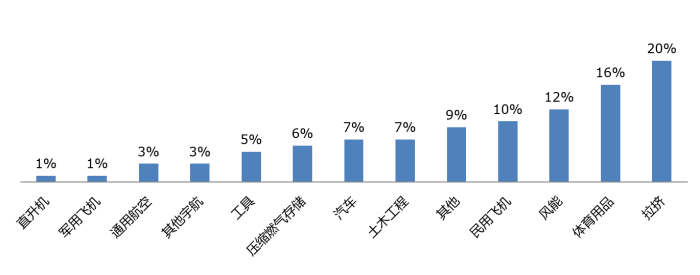

全球不同细分领域碳纤维需求占比

Source:新材料在线整理

成立于2007年的江苏恒神主要从事碳纤维、增强增韧树脂及其先进复合材料研发、制造、服务的高新技术企业,目前拥有从碳纤维、织物、树脂、预浸料到复合材料制品的完整产业链。

而李晓阳则表示,国内碳纤维发展关键还在于人才的培养。“目前还应该在人才储备上下工夫,自己培养出一批有技术并且可靠的科研队伍很关键。”

国产碳纤维产业再次站到了十字路口,未来谁将逆势突围,仍有待后市考验。

相关阅读:

全球主要碳纤维生产厂家(不完全统计)

| 企业名称 |

产品领域 |

| 日本东丽(Toray) |

PAN碳纤维及其预浸料等编织材料、复合材料,小丝为主 |

| 日本东邦(Toho Tenax) |

|

| 日本三菱丽阳(Mitsubishi Rayon) |

小丝PAN碳纤维及其预浸料等半成品 |

| 台湾塑胶工业(Formosa Plastics) |

用于不同领域的碳纤维 |

| 德国西格里(SGL) |

碳纤维及其预浸渍料、纺织品、编织物 |

| 美国氰特(Cytec) |

碳纤维、复合材料 |

| 韩国晓星全州公司 |

碳纤维 |

| 美国卓尔泰克(Zoltek) |

|

| 美国福塔菲尔(Fortafil) |

PAN 基大丝束碳纤维 |

| 阿尔笛拉(ALDILA) |

|

| 中复神鹰 |

碳纤维原丝 |

| 中钢吉炭(000928) |

炭纤维制品 |

| 江苏恒神公司(832397) |

碳纤维、预浸料及织物 |

| 阿克萨 |

丙烯腈、预浸料 |

| 沈阳中恒新材料 |

碳纤维及布、预氧丝 |

| 大连兴科碳纤维有限公司 |

碳纤维丝、编织物 |

| 保定恒天天鹅化纤集团 |

碳纤维原丝、碳纤维预浸料、碳纤维电缆导芯 |

| 吉林石化 |

碳纤维 |

| 大连兴科控股 |

碳纤维及复合材料 |

- 上一篇 >发行规模大增 2022年绿色债券市场扩容可期2022-02-17

- < 下一篇富士康投资纳米材料厂商 欲完成OLED屏幕拼图2016-07-26